中兴新云郭奕:财务共享服务中心应用RPA的前景和展望

018年6月12日,备受行业瞩目的SSON 2018 共享服务与外包中国旗舰峰会在北京召开!中兴新云副总裁郭奕女士应邀出席并发表主旨演讲《财务共享服务中心应用RPA的前景和展望》。

2018年6月12日,备受行业瞩目的SSON 2018 共享服务与外包中国旗舰峰会在北京召开!来自中兴新云、ANZ、平安集团、阿里巴巴、复星医药、赛诺菲、渣打银行、通用电气、玛氏食品、西门子、滴滴出行等二十余家行业领袖企业的共享服务领域同仁出席本次峰会。中兴新云副总裁郭奕女士应邀出席并发表主旨演讲《财务共享服务中心应用RPA的前景和展望》。

以下内容根据现场发言整理而成,以飨读者。

非常感谢各位嘉宾、各位听众坚持到今天的最后一场,今天我跟大家分享的主题是“财务共享服务中心应用RPA的前景和展望”。

财务共享服务与RPA是什么关系?

这个题目里边有两个主要的名词:第一个主要的名词是“财务共享服务中心”;第二个名词是“RPA财务机器人”。

在座有很多都是财务共享服务中心的建设者或是负责人,也有很多都是RPA里领域的专家,做过很多这方面的尝试。我想问的第一个问题是:这两个我们耳熟能详的概念——财务共享服务和RPA财务机器人,他们两者之间到底是一种什么样的关系?

首先先给大家讲一个我亲身经历的财务机器人建设的实例:

一个属于实体的生产加工制造业的企业,以前没有做财务共享服务中心,商业模式是允许赊销,就是说该企业的客户可以赊账来购买商品。基于这种商业模式,会产生这样一种商业场景:客户会带着现金、支票,或者用银行转账方式等等,来到这家公司将钱转给该企业、将支票开给该企业、将现金给到该企业,然后进行授信,比如说该客户在这家企业有200万的授信,今天该客户将200万还了,就可以立刻拉200万的货走。那么为了应对这样一个场景,他们之前的财务处理流程是这样子的:当地的财务人员要天天守着资金系统里面的数据,发现客户打钱了,就马上联系业务人员并告知某某客户打了多少钱,同时迅速地在核算系统里录入这笔凭证,录完之后,在授信系统里对该客户的授信额度进行解挂,然后该客户就可以继续赊账,拿200万的商品走。这是以前没有做财务共享服务中心的场景。

那么建设财务共享服务中心的时候,当地财务对这个场景产生了很大的忧虑,他们觉得之前为了配合这一项工作,他们这个分散的财务团队能够在短短两分钟之内完成记账凭证的录入,然而现在要把这个业务拿到远程的财务共享服务中心去做,如何保证共享中心的响应速度仍然这么快、这么及时呢?

当时该财务共享服务中心的负责人听到这个疑问后,向当地财务做出承诺并答复到:“我会要求我们的应收组组长,7×24小时携带笔记本电脑,如果有任何一笔银行存款进来,就立刻完成所有的账务处理,保证前端的信用额度可以解挂,并能够继续将货卖出去。”

这是当时财务共享服务中心的负责人为了完成业务回收而做出的承诺,但当财务共享服务中心上线以后,就会发现这个承诺很难实现。大家想象一下,每天的回款有上千笔,根本无法保证在两分钟之内,将账务核算的凭证完成录入。那么应该怎么办呢?现在有个好办法——RPA,我们可以用RPA来解放财务工作。

于是该企业就准备上线一个应收账款机器人,就是对银行收款进行核销的一个RPA机器人。这个机器人目前已经成功上线了,我来讲讲这个机器人应用的情况:这个机器人设计了各种来自前方的数据模板,当前方提供了数据模板之后,机器人可以自动识别,把这个数据模板进行加工、汇总,然后自动导入到核算系统,生成记账凭证,并同时解挂客户的授信额度,最后就可以保证继续发货。

感觉这个RPA上线以后,应该是一个很happy的结果,因为财务共享服务中心的财务人员终于可以不用天天背着笔记本电脑,24小时处理这个记账凭证了。但是当我们去问前方各个分、子法人的时候,分、子法人的财务团队都表达了不理解的态度,他们觉得既然共享服务中心成立了、RPA也上线了,为什么还是需要我们在当地提供模板呢?为什么还是需要当地的财务团队去查银行有没有钱到账,并分清这笔款是由哪个客户打的呢?为什么仍然需要我们按照RPA的各种字段把数据填好呢?

除此之外,当地的财务总监也问了我这样一个问题:以前的工作是对银行存款、对客户账款,然后做凭证。而现在我们的工作变成了对银行存款、对客户账款,然后填数据模板。所以RPA到底能不能解放我们财务人员的工作?

点——线——面

RPA财务机器人的设计是基于点的应用,在RPA在财务的应用上,我们将重点放到怎么通过这个“点”来让计算机替代我们的人工劳动,但比这个“点”更重要的是“线”:财务共享服务中心的流程是怎样设计的。上面的案例,如果共享服务中心的流程设计不是基于当地财务人员来填数据模板,而是基于RPA自动地从资金系统里边取数,自动匹配,自动生成记账凭证,自动解挂完成授信额度。通过授信管理流程的全面优化, RPA中就能够实现更多的价值。

RPA是点,共享服务中心是线,那么更高级别的是什么呢?是财务转型再造。实现共享服务、业务财务、战略财务对于公司经营和战略的全面支撑,只有点、线、面相结合,财务部门才能发挥应有的价值。

RPA的三点体会

1.RPA的应用前提

再举一个案例:

企业共享服务中心已经运行一年多。共享服务中心希望实现管理报表出具自动化,做报表机器人上线后,总是有一个报表的出具迟迟达不到标准,需要人工介入。为什么这个报表很难实现?这个报表叫作“报送给XX局的报表”,我们在和这个企业讨论的时候,问了有三个问题:第一,这个报表提交的时间是不是固定,财务总监说不固定,什么时候要我们什么时候就给;第二,那么这份报表里面的数据结构是不是稳定,他说不稳定,数据字段经常变化,但是我们在做RPA财务机器人的时候已经将所出现的所有字段都考虑完了;第三,这份报表里面是不是财务数据占绝大多数,他说不是,业务数据占比占大多数,比如粮食的存放周期、粮食的干燥率。通过这三个问题可以看出,这项业务不是一个标准化、流程化的报表,不具备被RPA的前提。

现在我们经常提到一个概念是什么呢?很多共享服务中心在建设的时候,财务组织和财务流程没有很好的设计和优化,财务信息系统没有很好的架构和实施,而想单点的使用RPA来提高某一个流程、某一个阶段的效率,其实是相当困难的。所以很多准备接手财务共享服务中心建设的负责人,在关注问题的时候,要提高效率,不能盲目地使用RPA,没有整体方案的设计, RPA的应用效率不会很高,也很难达到预期。所以一定要从整体方案入手,全面规划,然后再在具体节点上开展RPA设计。

2.重视RPA的投入与回报分析

对RPA适合的场景,今天很多人都有分享,我就不再赘述,跟大家分享一下失败的经验。我们在一个场景下,想去开发一个RPA,结果通过分析了,初始投资大且技术难度高,以后每年要成功的运转又要支付十几万,该项具体操作仅仅是一个人的工作量,在评估后我们决定靠人做,而不再靠RPA来做。很多企业说RPA的投资回报率至少要两年,我们认为投资产出分析应该是评估RPA的重要因素。

3.RPA适合的场景:多个异构系统

除了需要数据量大、规则明确的场景要素外,另一个非常重要的RPA适用场景要素是多个异构系统。比如说,账务核算系统和银行系统,这两个系统之间就叫作异构系统,那么这两个系统之间一定要用RPA来做连接吗?不一定,如果公司统一使用一个银行,是单点对单点的链接模式,直接用银企直联就可以了。再比如,有一些企业的报账平台,后面要接要SAP、要接Oracle、要接多个核算软件,那么这种情况下,我们是可以用RPA来做的。

RPA还适用于什么场景呢?对方不开放数据接口,比如税务局或者客户,当对方不开放数据接口的时候,需要使用RPA的这样一种方式。要找准适用场景,这是我们对RPA的理解。

财务共享服务的误区

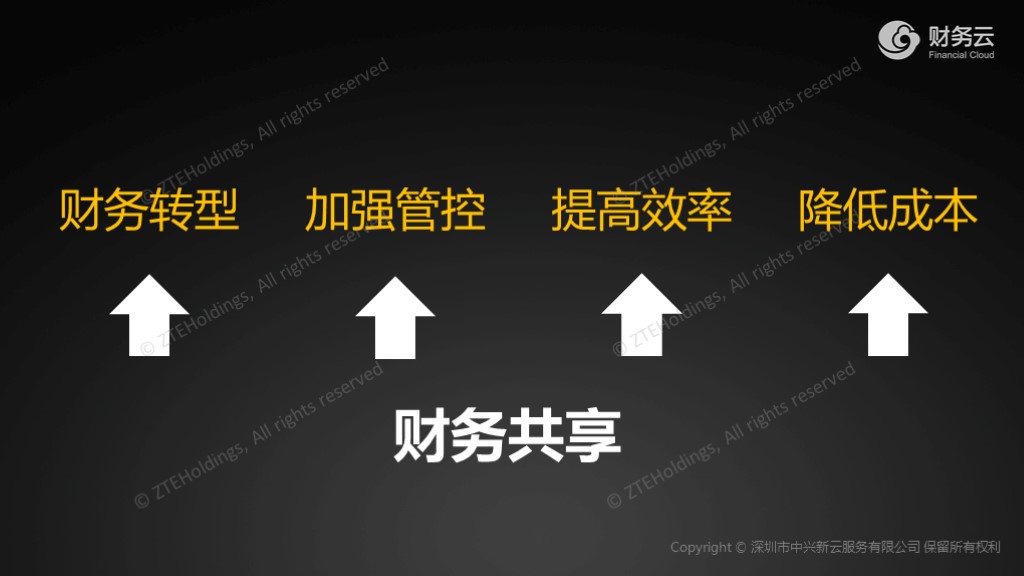

财务共享服务不论是理论还是实践,大家常常会谈财务共享要能实现这四个方面的目标:财务转型、加强管控、提高效率、降低成本。但是很多建设完财务共享服务中心的人会说:这四个目标到最后好像都没有实现,是不是做了一个“”伪共享“”。有必要来澄清一下,财务共享服务中心实现这四个目标在认知上都有哪些偏差。

1.实现财务转型

财务共享是财务转型的第一步,当然可以支持财务转型,但是在实际的工作中,有三种类型的误区:第一个,转不动;第二个,没有转;第三个,过分解读。

第一个,转不动。通过财务共享服务中心的建设,释放当地的财务团队,实现财务转型为业务财务,但是残酷的现实是,很多财务共享服务中心的建设都保留了当地的财务初审。一旦保留了当地的初审,当地的财务根本就没有办法实现财务转型。

第二个,没有转。有一个企业在二零零几年的时候建设了财务共享服务中心,但是老板共享服务中心的评价非常的差共享服务中心的财务人员很委屈,觉得做了这么多的努力了,为什么评价这么差?通过对标分析, 发现这个共享服务中心,处理的效果非常好,客户满意度非常高,信息化的配备水平也非常的强,那么为什么高层领导还不满意呢?因为这个企业建成财务共享服务中心以后,没有实现财务转型,没有建立业务财务和战略财务。对于高层管理者来说,基础核算业务是分散在各个地方低效率地工作,还是集中在一个地方高效率地完成,不是关注的重点,高层领导关注的是财务提供的数据是不是有价值,财务提出的建议是不是有价值。

第三,有些企业在推进项目的过程中,当地的财务团队会过分的解读财务共享服务的转型,会说你共享服务做完了以后,当地的财务团队就再也不用做任何跟基础核算相关的工作了,我们做过的大量项目中,发现财务共享服务中心和当地的财务团队之间的爱恨情仇都可以拍一部大戏。我们认为,当地的财务团队不要过分地解读这件事情。共享服务中心可以标准化,可以流程化,可以将财务基础工作拿走。但是很多属地化的工作,比如固定资产监盘,比如实际的纳税申报,比如扫描这些工作仍然需要我们当地的团队去处理。

2.加强集团管控

中国的企业集团建财务共享服务中心基本上都要加强集团管控。然后有业务单位就表达很大的不理解,现在的商业竞争都是社会的确定性和不确定性的集合,共享服务中心将规则搞得这么死板,一管就把事情管死了,业务就没有办法那么快速地扩张和发展。所以就认为共享服务中心管得太多而且死板。财务管理其实有两个层面:第一个层面,叫作管得住;第二个层面,才叫作管得好。共享服务中心只能够负责“管得住”这个层面,能不能管得好,去处理那些灵活性和不确定性的事靠谁呢?靠的是业务财务团队,而不是财务共享服务中心。

3.提高效率

财务共享服务中心的项目经理,去和业务领导谈上财务共享,去和企业高管谈财务共享,这两个人都没有表达任何正面的回答意见,他很苦恼,然后就跟我说,为什么这些人听到财务共享服务可以那么大程度提高财务效率,他们都不感兴趣呢?我说你在谈提高效率的时候,谈清楚提高的是谁的效率?如果我们仅仅提高了财务工作的效率,那么对用户、对管理者来说,效用是不明显的。比如说记账凭证自动生成,比如说银企互联、自动支付,这些事情是提高财务的效率,从用户的角度,是关注用户的效率,管理数据的效率有没有提高。对于用户来说,出差不垫钱、不贴票、不提单效率最高。如果财务部门只关心,按照标准、按照流程来报账,让员工增加很多工作量,效率是降低的。对于管理者来说,关心的是管理数据的时效性、有用性,而不是财务部门花了多少人,加班到几点出报表。所以说,提高效率,要看到财务处理的效率,更要看到用户效率和管理者效率。

4.降低成本

最后一点,降低成本。财务共享服务中心可以降低成本,大概有50%以上的企业看到这点,都眼前一亮,然后说太好了,财务共享服务中心可以减少人员。降低成本和减少人员不能简单画等号。降低成本有很多种途径,比如信息系统的实施、流程的改进和优化用,减少人员是最简单的一种方式。不建议企业把建立财务共享服务中心和降低人员这两件事情放在一起来做,这样整个项目的风险会提高很多,共享服务中心建设稳定了,同比财务核算的团队的人员会减少,但是财务团队的业务财务人员战略财务人员会相应增加,财务共享服务的建立只是手段工具方法,建立企业数字神经系统,帮助企业创造价值才是目的。

财务共享服务与财务机器人的互相促进

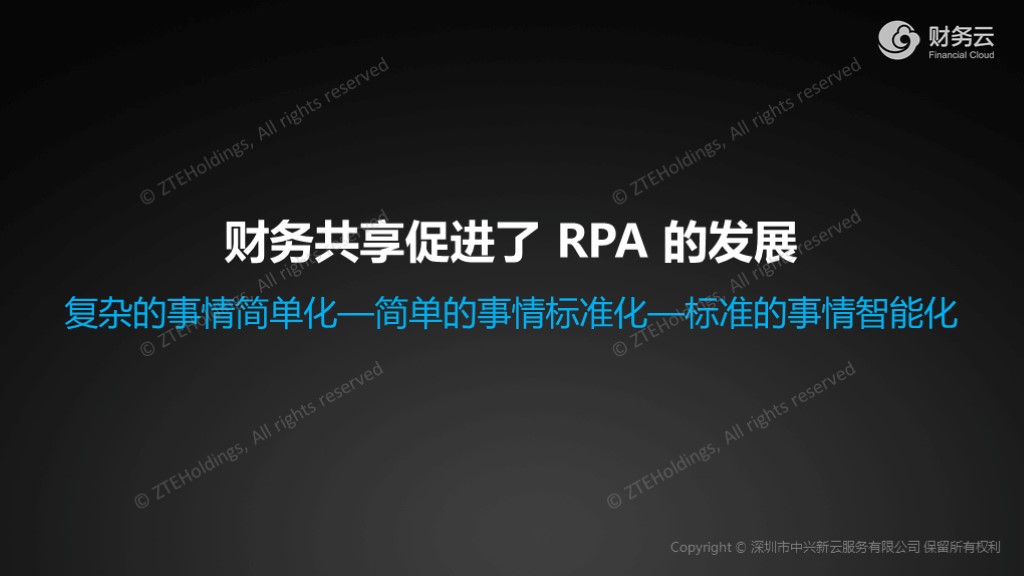

财务共享促进了RPA财务机器人的应用和发展,财务共享输出流程和规则,而RPA财务机器人在流程中更好更快更简单地应用规则。财务共享服务发展的三部曲就是:复杂的事情简单化,简单的事情标准化,标准的事情智能化,而RPA财务机器人帮助财务共享服务实现了最后一步。

讲一个自身的案例,我们正在推全球子公司纳税申报RPA,我们的财务共享服务中心是把分布在全球107个国家和地区从原始凭证到报表,所有的核算工作都放到了西安的财务共享服务中心来处理。我们发现各个地方做纳税申报,靠人工去报,成本太高,我们现在就想做一个纳税申报的RPA,在做这个RPA之前,我们公司内部多轮讨论的过程中,很多人表达了否定的意见,很多人说做不了。为什么?全世界各个地方的税是特别复杂,没有办法找到统一的规则,比如说巴西,巴西的税种多达上百种,号称“万税之国”。中国没有哪个企业在巴西做生意是挣钱的,很少见;再有,墨西哥是这个世界上少有的,基于收付实现制来计增值税的,我们一般计增值税都是基于权责发生制,应收账款为一体,都是基于权责发生制,但是墨西哥这个国家,收钱的时候进增值税进项,付钱的时候进增值税销项。全世界各个地方的税率标准都不一样,于是在内部研讨的时候,大家就说这个RPA肯定做不了,后来,我们这么想这个问题的,这么复杂,我们就把它简单化一些,就像世界万物这么纷繁复杂,但是计算机里面我们都可以用0和1描述清楚,所以太复杂了就切一刀,再复杂再切一刀。比如说按照税制归类,按照税率归类,按照税种归类,把所有的场景都穷举完,再去做标准化。标准化做完之后,再交给RPA报税机器人来做。截止到目前,我们心得有两点:第一点,有了财务共享,才能够实现纳税的RPA;第二,做了两年多,也只是实现了部分国家的RPA报税机器人。

RPA的财务应用

除了上述案例,我们还在费用报账流程里面做了多个节点的RPA。今天我到北京来出差,从西安到北京的行程,机票,酒店,都是使用商旅系统,系统会自动识别一个行程闭环完成,自动完成差旅报销单提交,自动推送到财务去处理。在支付过程,我们对接了国内大部分银行的银企直联,但国外的机构会用本地银行,无法都建立全球银行的银企直联,我们就做一个资金支付的机器人,类似一个大的usb柜,插满了来自全球各地本地银行的U盾,用支付机器人来运行,A银行的调A银行的U盾登录支付,B银行的调用B银行的u盾登录支付。

RPA财务机器人在财务审核、报税、收付领域之外,其实在很多的地方都可以做,我们建议是:第一,要分清你的规模、你的量够不够大。第二点,在具体用RPA的时候要分析可行性、要分析产出比。

作为一个财务的从业工作者,经常听领导说一句话:“今晚不用加班啊,明天早上给我就行了”。我真心希望财务共享服务和RPA财务机器人的发展能够让梦想照进现实,感谢大家,谢谢。