郭奕:财务数字化转型之旅

6月25-26日,2019 SSON 共享服务与外包高峰论坛在北京隆重举办。 中兴新云副总裁郭奕女士应邀出席峰会并作“财务数字化转型之旅”主题分享。

郭奕女士生动地将企业财务数字化转型比作一段旅途,而自己作为“导游”,以清晰的论述伴随引人入胜的讲解,陪伴着峰会现场来自各领域的资深专家共同走过了这段财务数字化转型之旅的“三步走”:第一步,财务共享服务中心实现了财务业务的标准化、流程化、信息化;第二步,用财务机器人和智能采集、智能审核等手段实现了自动化和智能化;第三步,财务数字化转型。

以下内容根据现场发言内容整理而成,以飨读者:

非常感谢 SSON 提供了这样一个平台,今天我要跟大家分享的主题是财务数字化转型之旅。

财务六化与三步走有什么关系?

既然是一段旅途,就一定会分阶段。财务数字化转型分三个阶段:第一个阶段是财务的标准化、流程化和信息化,第二个阶段是自动化、智能化,第三个阶段是数字化。

财务的六化究竟是什么含义?为什么它们处在不同的阶段?为了回答这样的问题,我们假设在场的所有人是一个旅行团,准备开展一段财务数字化转型的旅程,而我非常荣幸、自告奋勇地成为大家的导游。

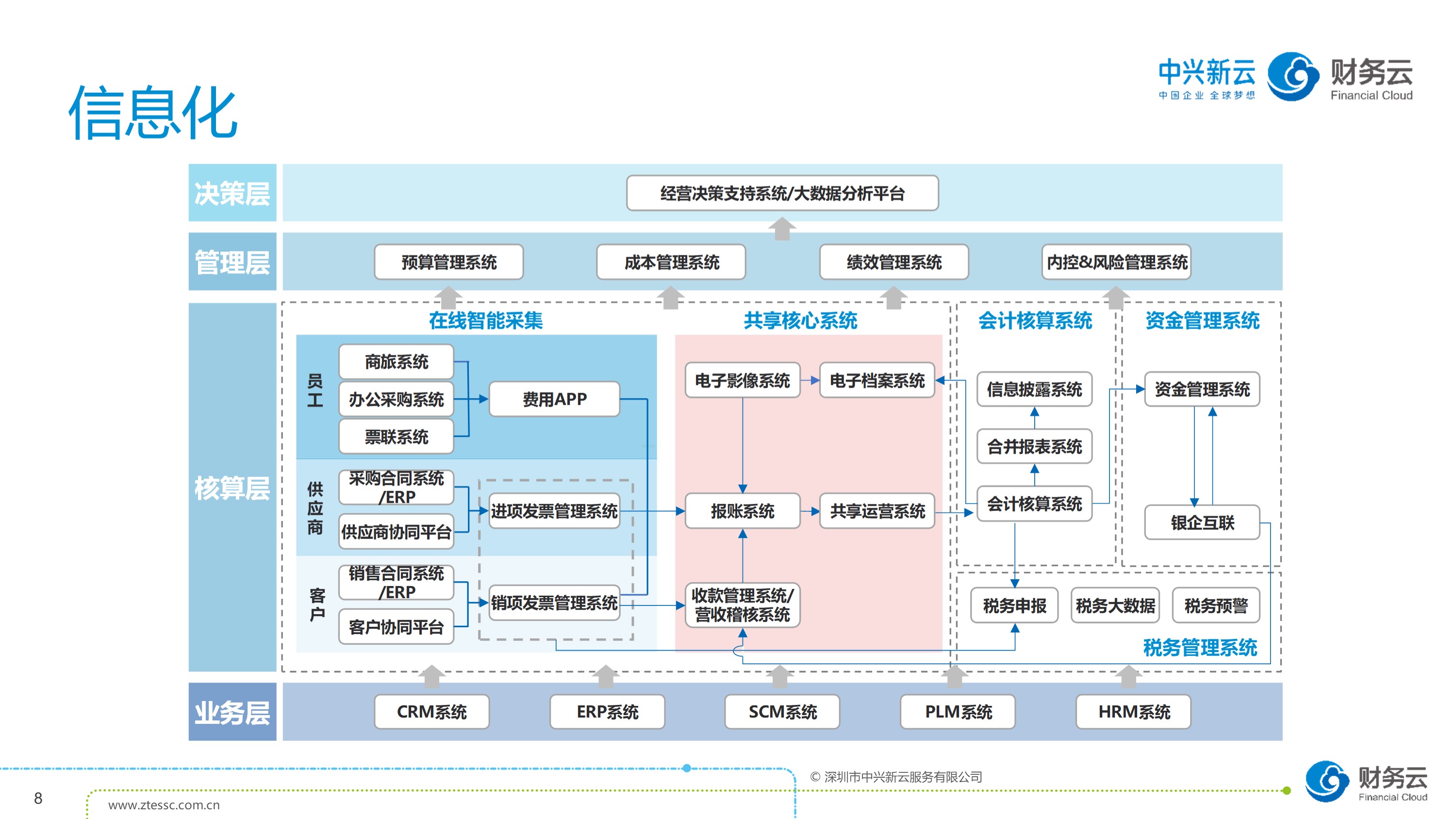

财务数字化转型之旅的第一个阶段,财务的标准化、流程化和信息化。这个阶段我们最常用的一种管理模式就是财务共享服务。通过财务共享服务把原来分散在各地的财务标准化的工作集中在一起,实现了作业的标准流程、标准分工,并且上线了一些核心信息系统。2017 年,中兴新云联合 ACCA 、GE全球运营进行了中国共享服务领域调研,调研报告显示,年收入百亿以上的受访企业中,76%已经建立了财务共享服务中心。

什么样的SSC能够支持企业数字化转型?

有人问,是不是任何一个财务共享服务中心都能够支持企业的财务数字化转型?我们的回答是不一定。那究竟什么样的财务共享服务中心能够支持企业的数字化转型呢?通过自身实践检验、多年行业调查,以及我们在上百家大型企业集团的项目经验,我们梳理出来了这四个指标:全面、集中、极致和信息化。

第一个指标,全面。这里有一个关键词叫做“应纳尽纳”,只要是标准化、流程化的,适合财务共享服务中心做的业务,都应该纳进来。但是有些企业会说费用报销比较简单,先放进财务共享服务中心;收入、成本、总账、报表、合并报表,比较复杂,跟业务单位的协同关系会比较多,就缓一缓。我们认可在财务共享服务建设过程中,可以灵活地采用 “甜点优先” 的推进政策,去寻找一些业务愿意交、当地财务愿意交、财务共享服务中心也有能力做的业务先来放进财务共享服务中心,但是一定不能忘记,我们的终极目标是 “应纳尽纳” 。如果说只做了部分业务,很遗憾,这样的财务共享服务中心没有办法支持企业未来的财务数字化转型,因为很多数据都没有积累、沉淀下来。

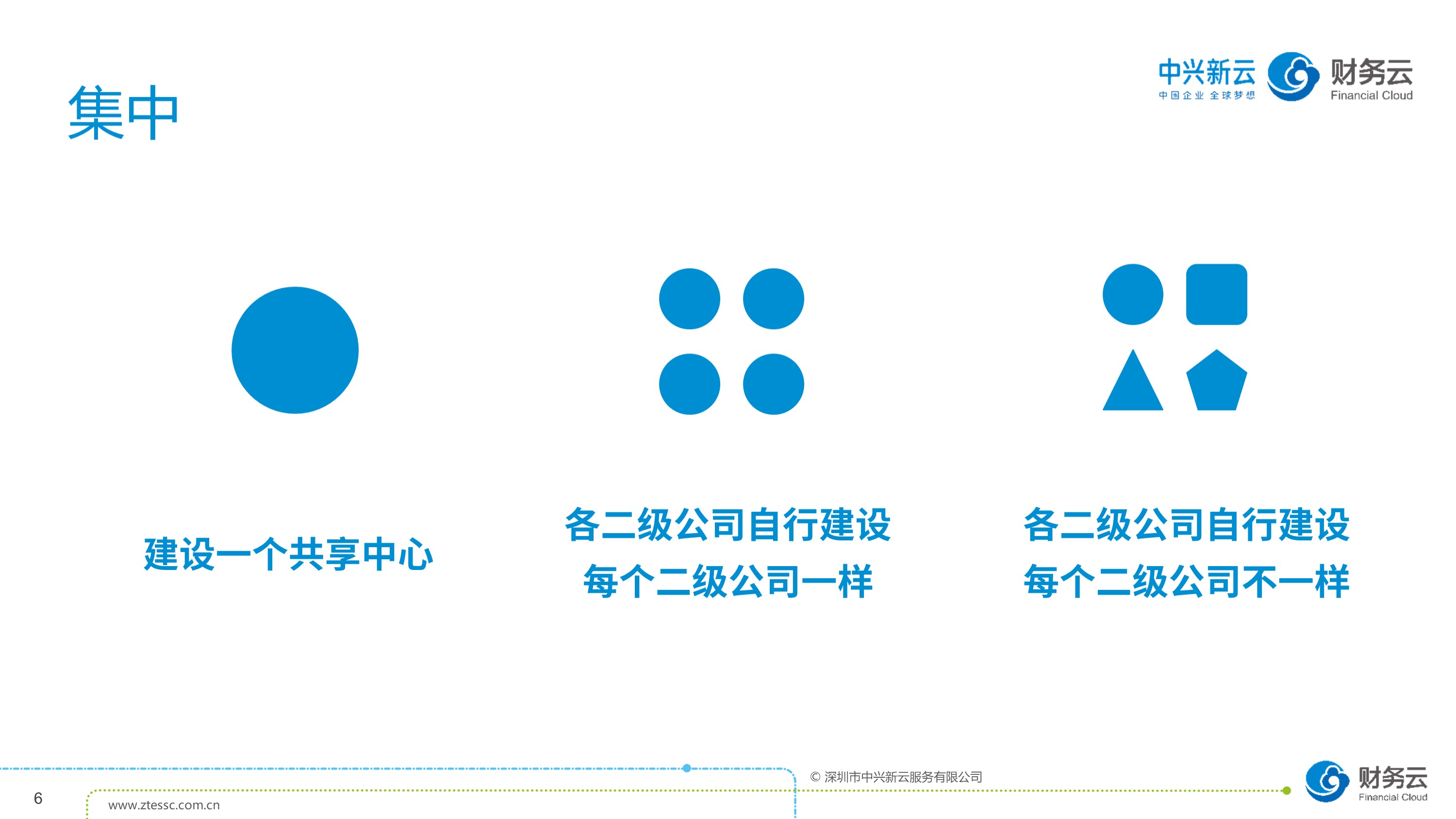

一家企业建几个共享服务中心?

第二个指标,集中。目前的财务共享服务中心基本上有这三种情况:

- 第一种,建设一个财务共享服务中心。比如,中兴目前将全球100多个国家和地区的所有业务都集中在了西安,全球就建一个财务共享服务中心;中国的很多企业在全国就建一个,或者全集团就建一个,这种情况就叫建设一个共享服务中心。

- 第二种,集团下设的二级单位自行建设财务共享服务中心,但是各自在建设过程中遵循的底层逻辑是一样的,比如建设同样的信息化平台,使用统一的数据标准、业务流程等。

- 第三种,各二级单位自行建设,且每个单位都建得不一样。

我们认为在第一种情况下,财务共享服务中心会更加有效地支持企业未来的财务数字化转型。就像芯片一样,把越来越多的业务聚焦在单点来处理。只有业务集中起来,规模优势才能凸显出来。只有业务量足够大,才能够实现一人一岗、多人一岗,才能实现专业化的分工。

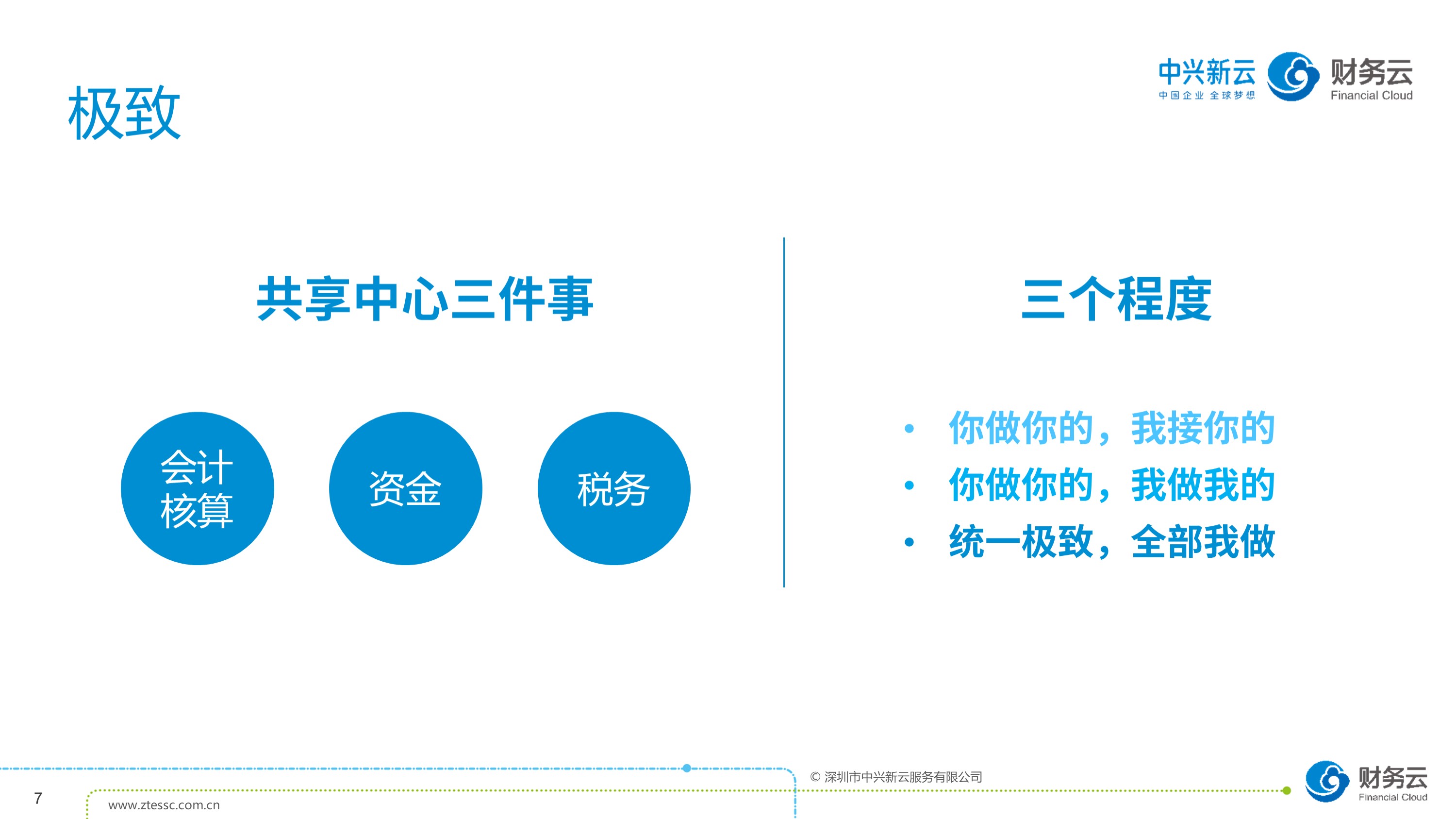

SSC可以多么极致?

第三个指标,极致。共享服务中心能做的其实就三件事:一管账,二管钱,三管税。我们观察到,目前的共享服务中心对这三件事情能做到这样三个程度:

- 第一个程度,你做你的,我接你的。分散在各地的财务团队依然完成从原始凭证到记账凭证的转换,依然完成从记账凭证到报表到生产合并报表,而共享服务中心只接入最后的数据。有可能从记账的环节开始接,也有可能从最终的报表层面开始接,但是无论怎样,都是只接最后的结果数据,而不知道过程。如果共享服务中心不了解规则,不了解过程,只接数据,最后是没有办法对数据做解释的。

- 第二个程度,你做你的,我做我的。财务共享服务中心有能力去做数据加工了,但是当地财务团队还在做。你做你的,我做我的,就像一个人戴两块手表一样,两边一直在对时间,到底是你的对还是我的对?

- 第三个程度,统一极致,全部我做。财务共享服务中心全部集中统一完成,不允许当地财务团队再做任何的记账凭证,全部由共享服务中心来完成。目前在中兴的全球共享服务中心里面,当地的财务团队没有权限生成任何一种记账凭证,也没有权限动任何一分钱(紧急情况必须动用之后24小时上报)。这是做到极致的程度。

最后一个指标,信息化水平。伴随着财务共享服务中心的建设,我们一定会上线一些信息化的手段。在这里有人可能会说我们的财务信息系统不太好用,接口没打通,都是烟囱;还有的同事可能会说我们的财务信息化软件易用性不是很强——没有关系,在财务数字化转型的第一个阶段需要完成的是从0到1的跨越,财务要建立以 微服务 +数据中台为基础的全面信息化架构体系,实现和公司业务系统的全面连接,才能建立数据采集和数据加工的数字化基础设施。

当我们把以前分散的业务纳进了共享服务中心,有业务了,有人了,也有信息化的手段了,就已经实现了第一个阶段——财务共享服务中心的建设。但是接下来会发现,我们的用户和员工都在抱怨。抱怨什么?还在生产线之间,还在靠人做搬运,靠人做连接,我们的用户还要在不同的信息系统里面打开很多界面,录入各种各样的信息——大家认为这样还是很麻烦。这件事情靠什么来解决?我们认为是靠第二个阶段——自动化和智能化,来实现连通、高效、智能的阶段性目标。

第二个阶段首先是自动化。财务自动化我们应用最多就是RPA财务机器人 。

财务机器人适用于三大业务场景。第一是重复、数据量大,第二是规则明确,这两点跟我们第一阶段建设财务共享服务中心是完全呼应的。财务共享服务中心实现了业务全面纳入、高度集中、标准化、流程化,给财务机器人提供了天然的应用场景。第三,财务机器人适用于异构系统的贯通,比如和海外银行、税务系统无法对接,可以采用财务机器人;或者系统可以实现对接,但性价比太低的情况,也可以采用机器人,例如海外资金机器人:

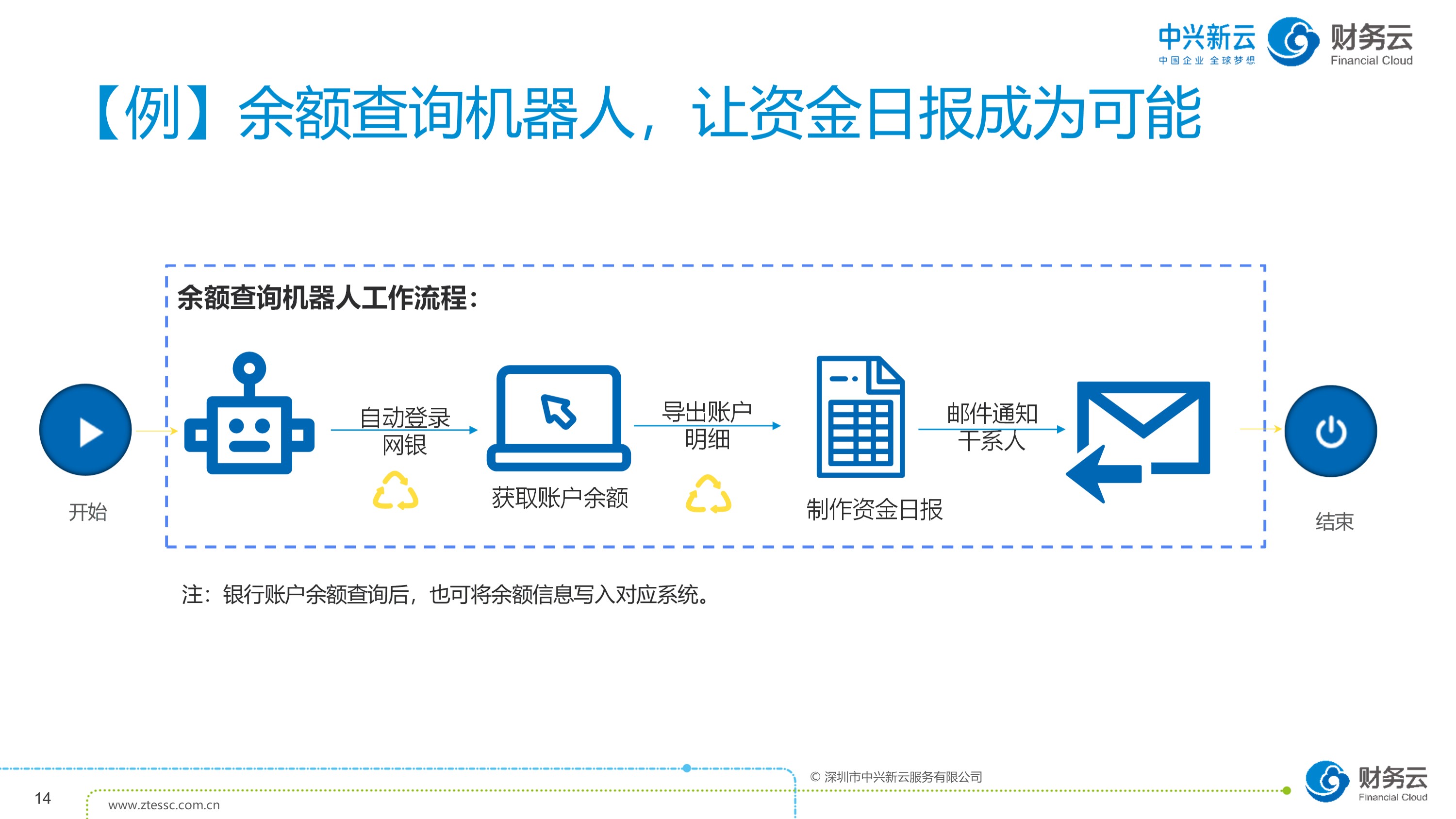

我们在境内的合作银行主要就那么几家,上线银企直联之后可以直接打通和银行的接口,没有必要使用机器人。但在海外受限于当地客户、当地政府的相关要求,我们可能会在全球一百多个业务所在地的当地银行开户,如果你跟这么多国家的银行都去走银企直联,而资金的存量、交易比例都不大的话,实际上投入产出比是很低的,所以我们就做了机器人。海外资金机器人实现了这样四个场景:余额查询、付款、入账和对账。

无人值守 or 人机交互?

这四个场景要求一定要开通网银。我们大概整理了一下,各家银行的登陆基本上是七种模式,有拖一个小方块的,有输入验证问题的,但说到底其实就是这两种方式:第一种可以实现无人值守,账号密码登录;第二种需要人机交互,给大家举个例子:

我们登录某国一家银行的网银账户时,首先它会给你发一个 UKey ;其次你要提前在网银系统里面预置一个电话号码;第三,你要在网银系统里面预置声音,念 one two three four 。当你使用用户名密码登录,这个时候 Ukey 上面会显示一串数字,比如 1234 ;然后你预留的电话号码就会接到来自于该国的一个长途电话,你必须对着听筒、拿着 Ukey ,念 one two three four,验证声音后,网银顺利登陆。

这种需要复杂的人机交互的登录环节,目前机器人还很难实现。但完成人机信息交互后,机器人就可以按照预先设定的流程和规则,自动完成全流程操作。

例如余额查询机器人,登录后可以自动导出余额明细,制作资金报告,然后通过邮件发送给信息需求者。

无论怎样,财务机器人只能够模拟人工的操作,而不能够模拟人类的识别。识别靠的是智能化。

智能化现在分两个环节,智能采集和智能审核。

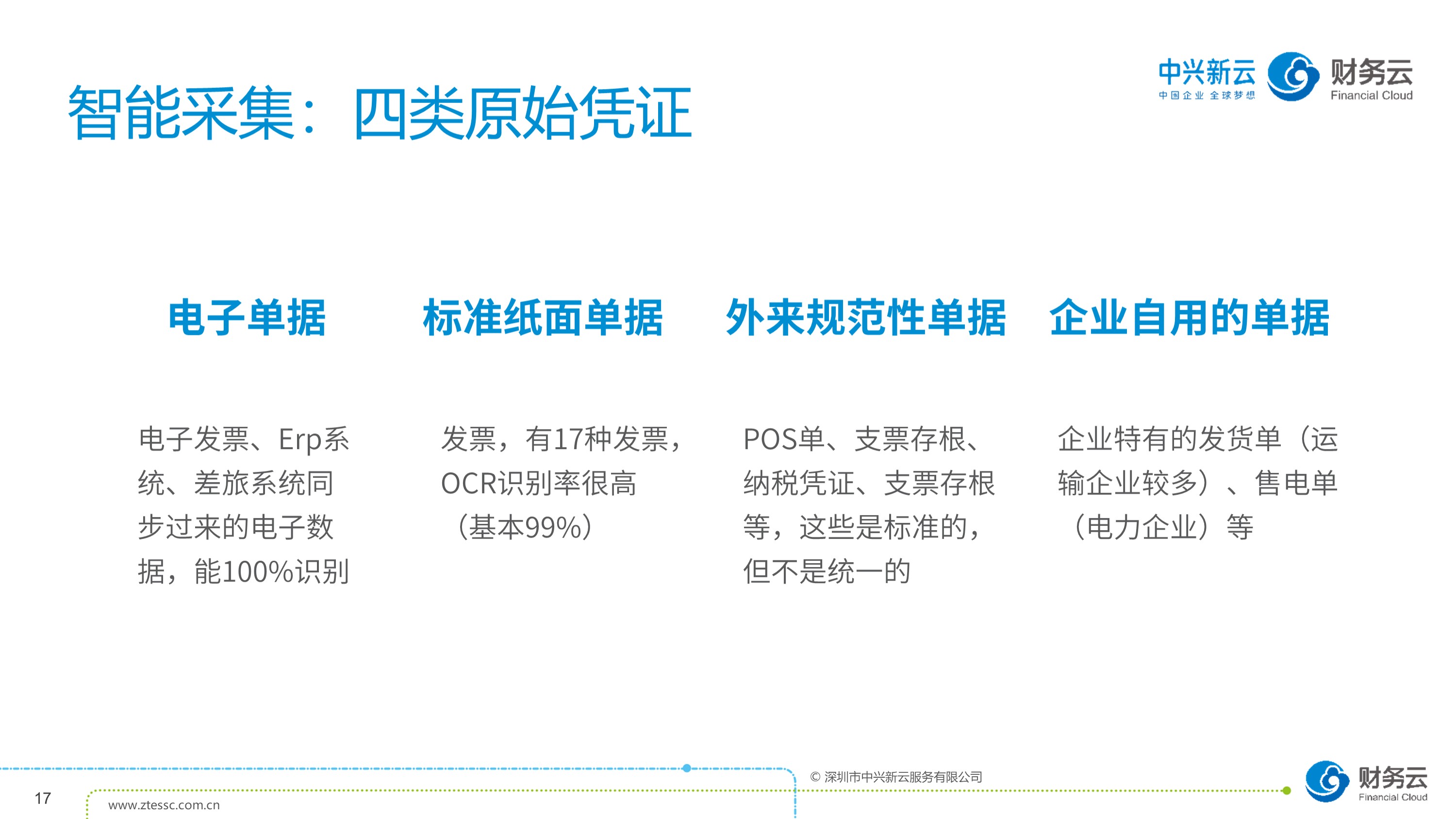

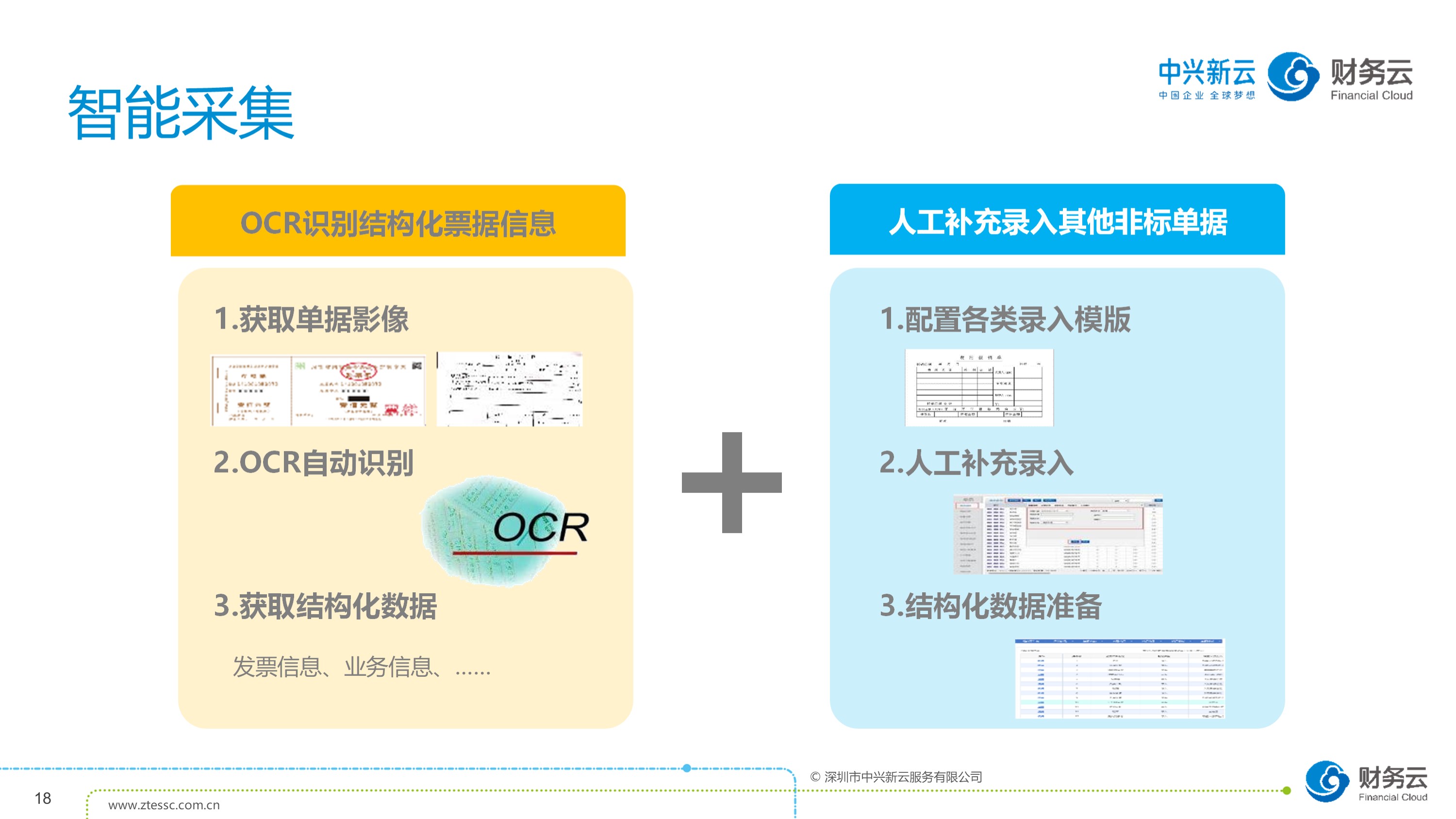

第一个环节,智能采集。首先要搞明白,采集哪些对象?采集对象的什么信息?我们把原始凭证分成四个类型:第一类,电子单据,比如电子发票,或者是相应的前端业务系统传递过来的数据;第二类,标准纸面单据,主要是发票;第三类是外来的规范性单据,比如说交易单或者是纳税凭证等;最后是企业自己产生的信息,比如说一家运输类企业,可能会有发货单等等。这是我们四类原始凭证。

有了OCR,为什么还要人工录入?

对于这四类原始凭证,如何实现智慧采集?我们有两个思路:第一个思路,用 OCR 的结构化识别;第二个思路,如果 OCR 识别不了的话,靠人工来补充录入。

从技术角度来说,四类原始凭证都可以实现 OCR 结构化识别。第一类可以通过对接微信卡包、商旅系统或其他前端业务系统直接获取发票信息;第二类标准纸面单据, OCR 识别率是非常高的;但是第三类和第四类是否可以通过 OCR 识别,取决于单据量够不够大。一些企业由于在某一个业务场合单据量非常大,会专门为业务场景去开模,那么此类单据就全部可以实现 OCR 识别;还有一些企业会认为使用 OCR 识别的性价比太低,单据量没那么大,可能就会靠人工方式。

大家可能会有一个疑问,靠人去做录入感觉是一个笨办法啊?我的思路是这样的:如果前端靠人工录入,后端能够实现智慧审核的话,其实投入产出比还是足够的。因为审核的复杂程度是高于录入的,所以如果用低成本的人力资源去把相应的数据切片化地录入到各个模板里,能够实现后面一个环节的审核流程自动化,那么对企业来说也是值得做的。所以目前 OCR 识别+人工补充录入,这两个思路我们是并行的。

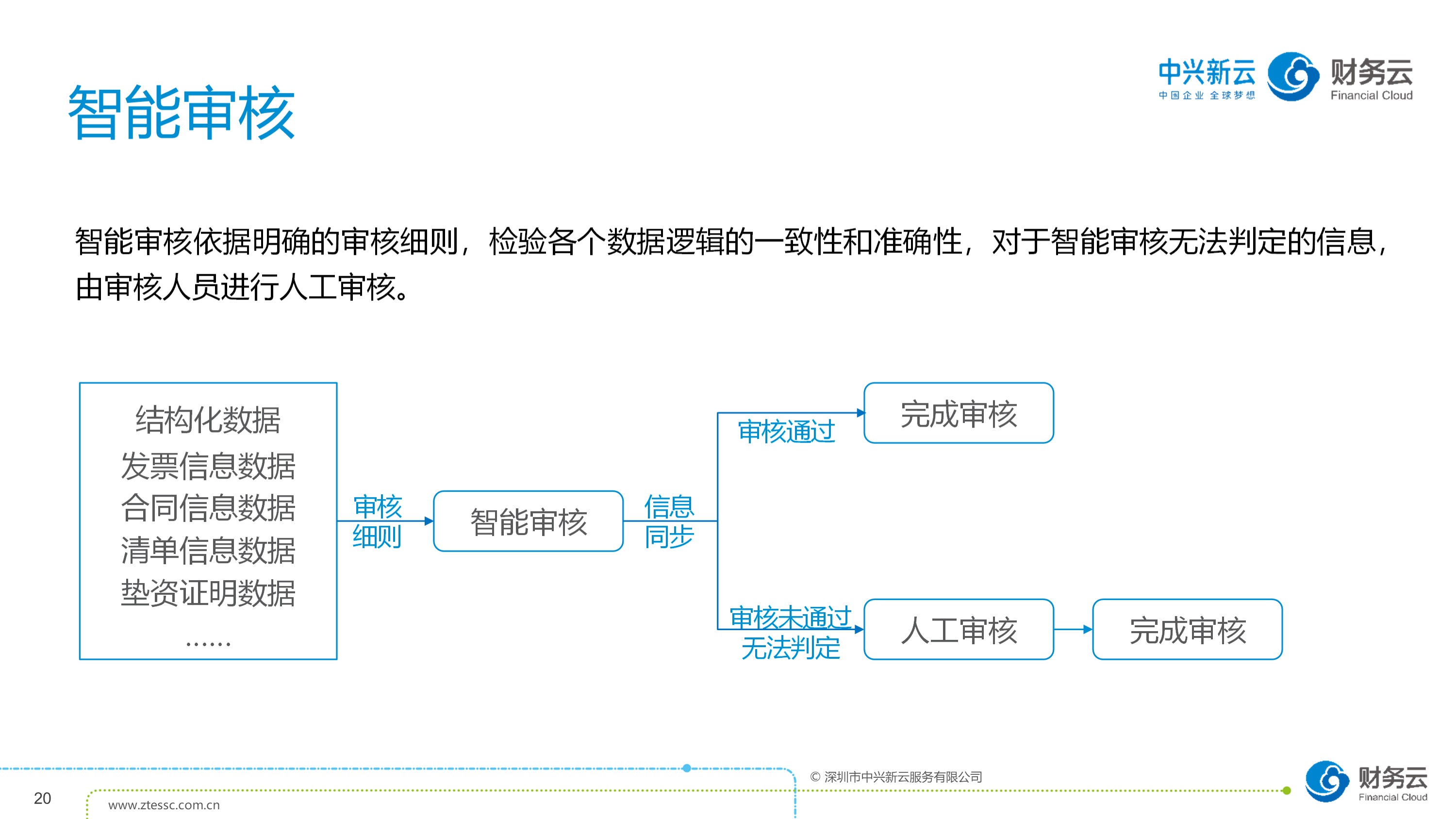

第二个环节,智能审核。目前只实现了部分场合的智能审核,因为有些规则相对来说比较复杂。智能审核依据明确的审核规则来校验各个数据逻辑的一致性和准确性,采用计算机审核+人工审核双线并行的机制,计算机审核无法判定的数据将推送至人工审核。

在第二个阶段我们实现了自动化、智能化,财务共享服务中心的运转也更加高效,那么这个时候我们就将进入第三个阶段,财务数字化转型。

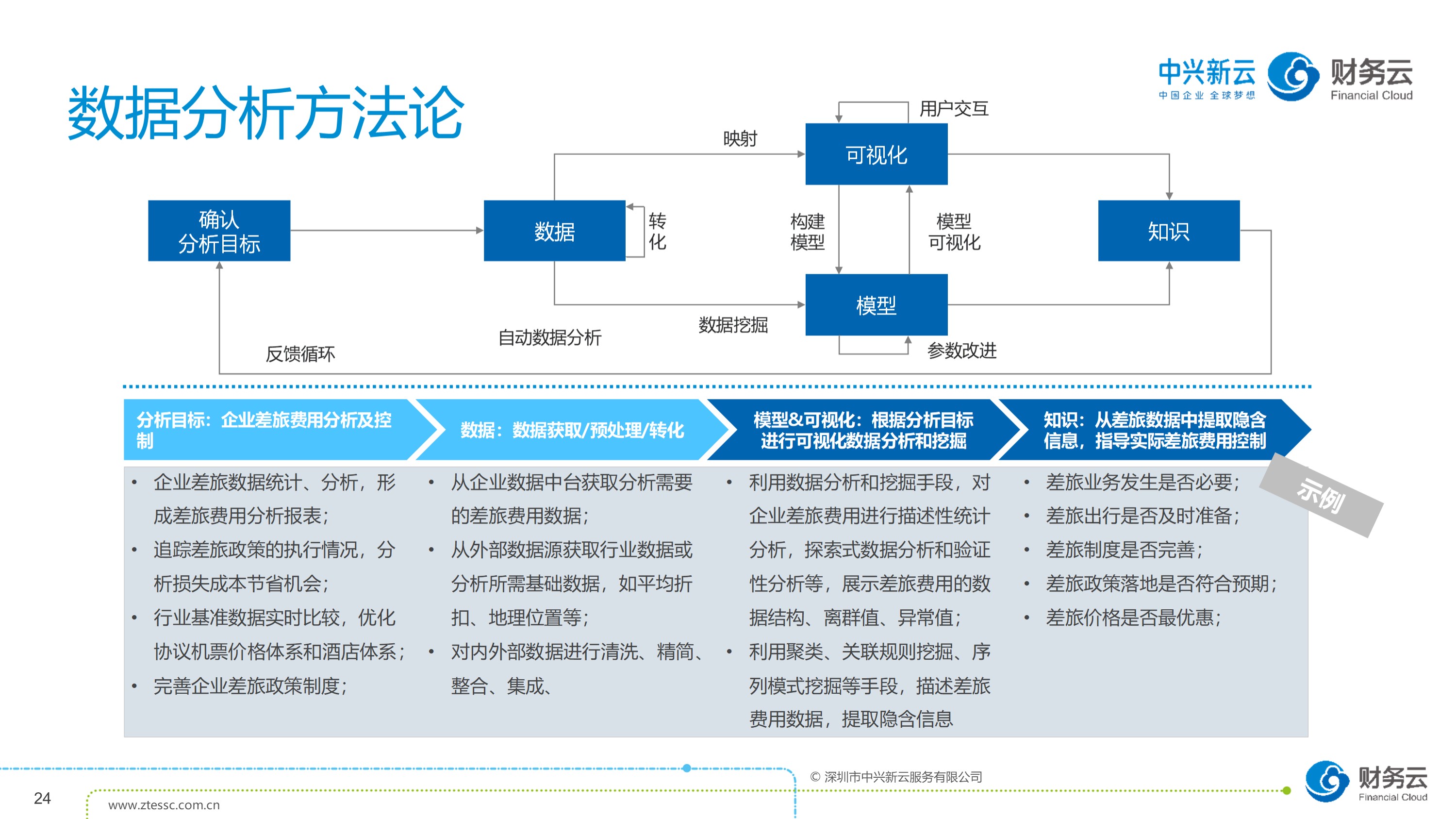

一提到数字化,我们第一印象就是各种各样高大上的报告。那么这些财务数字化的分析报告是如何得出的?

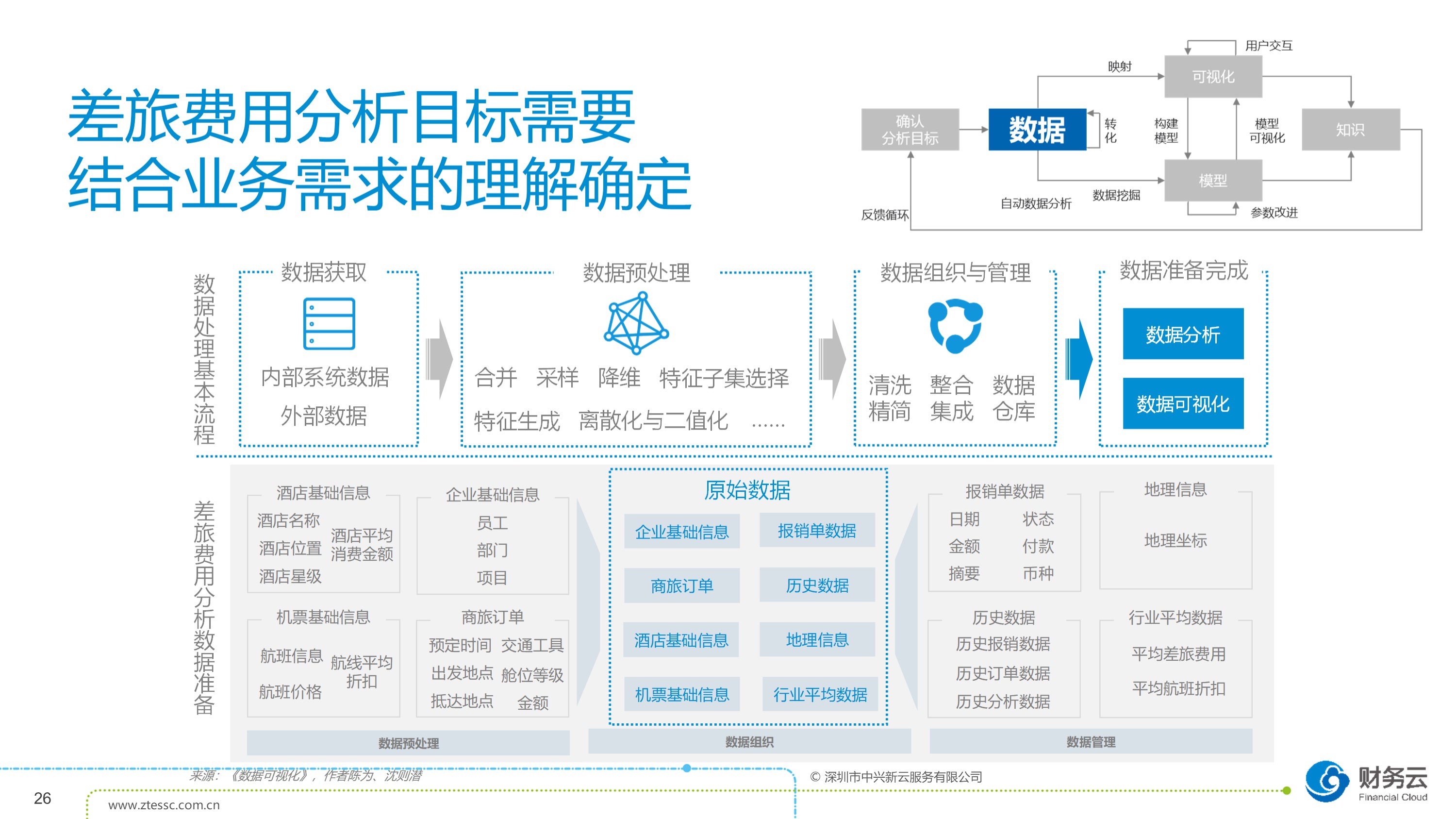

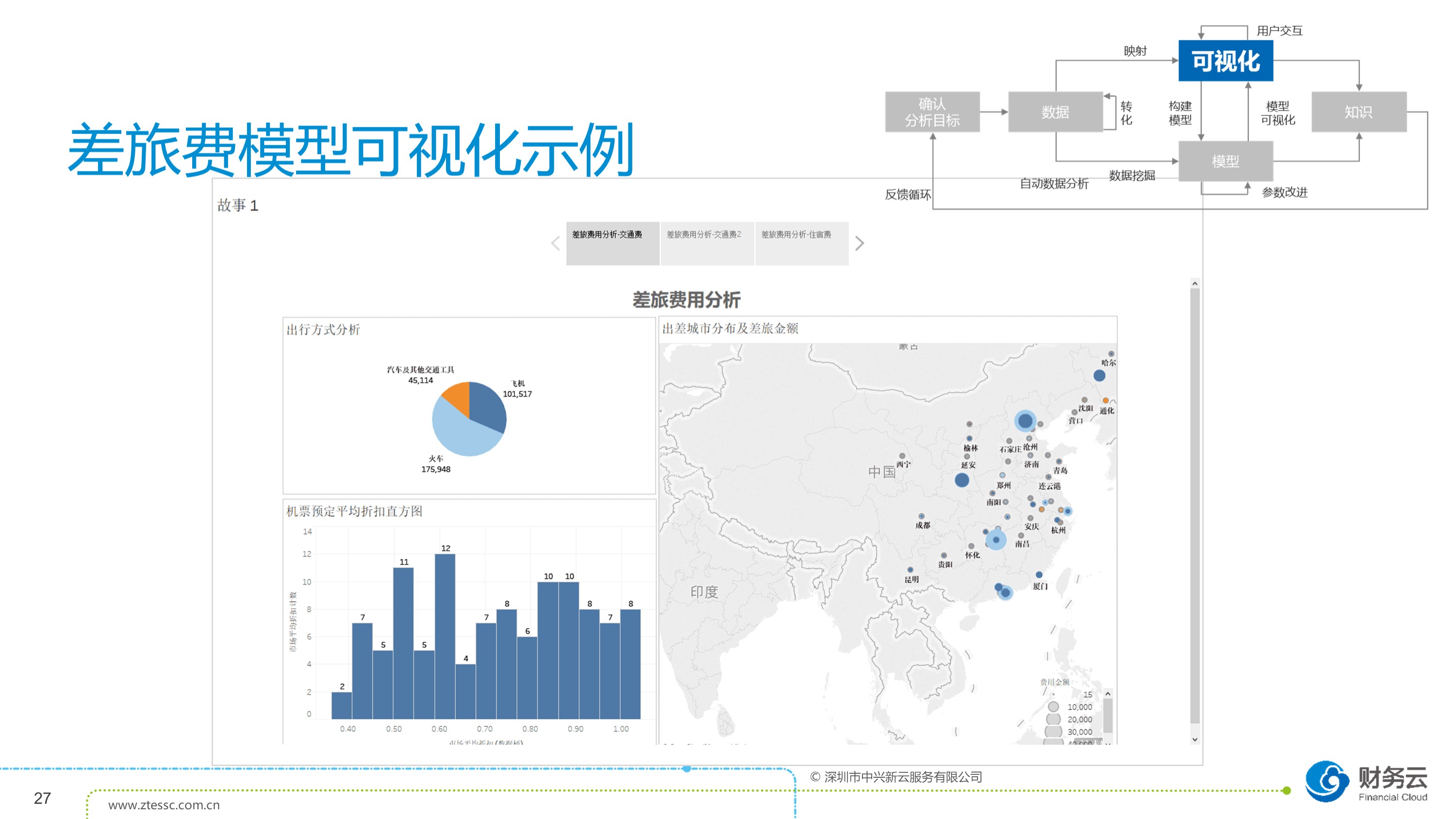

这是一个数据分析模型,首先确认分析目标,然后取数,搭模型,建可视化的界面,最后呈现出来一个结论和知识。如何实现这样的分析?我们用两个案例来解答。

差旅行为有异动,财务如何分析、预测?

首先举第一个案例,差旅费用分析,也是我的亲身经历:

有一天我和财务部长吃饭聊天的时候,他问我:“郭奕,你最近是不是准备把里程都积累到东航,升级白金卡啊?”

我:“没有啊,机票我是哪个时间合适就买哪个啊。”

财务部长说:“可是我们从数据上发现你的差旅行为最近发生了变化。比如两个月以前,周五结束工作你都订最早的机票返回总部,同时段的航班你一定会选最便宜的;但近两个月你只选东航,不考虑价格,也不考虑时间。”

我还没说话,财务部长继续说:“我们预测未来不到两个月的时间内,你就可以成为东航的白金卡会员,今后就能获得头等舱更好的休息时间,那么你加班时间就可能更长。基于你现在的每小时工资率,站在公司角度我们统筹了一下投入产出比,认为是值得的,哈哈。”

当时我就做了一个决定:以后一定要多回总部,请财务部长吃饭。因为他不单单知道我发生的差旅费用记到了哪一个科目,他还知道我过去、现在,知道我为什么从过去到现在有变化,从现在到未来怎么去预测,以及面对未来的场景,公司的投入产出比。这就是我们现在在做的一件事情。

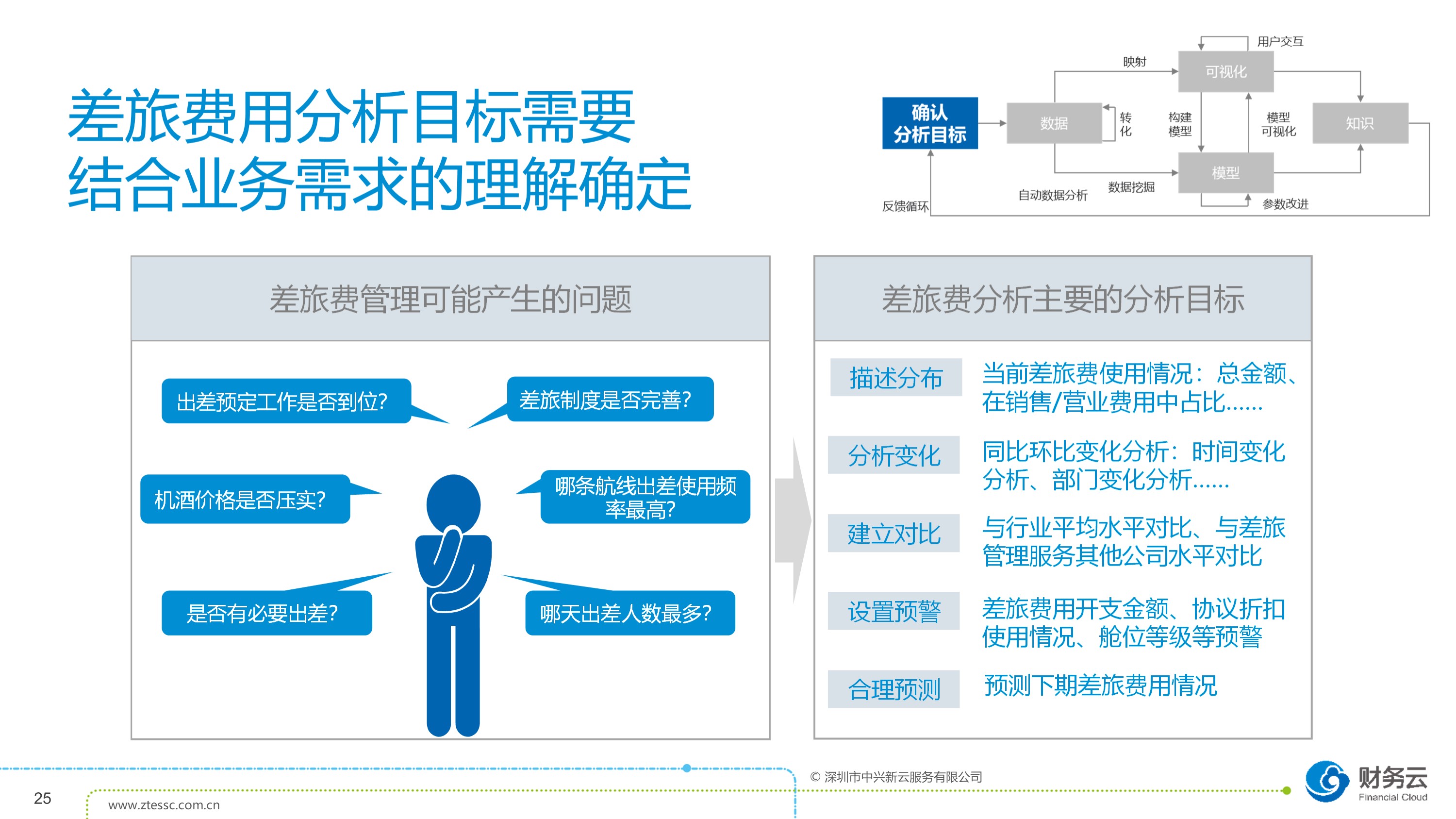

站在公司角度,我们来看看财务部门是怎么实现分析的?

第一步,确定分析目标。差旅费用可能会产生哪些问题?我们的分析标准就是分布、变化、对比、预警、合理的预测等等。第二步,开始搜集各种数据。以前财务部门怎么工作?业务部门提交了大量的数据,但是我们在做记账凭证的时候,把这些信息都丢弃了,只要日期,金额,科目,就为了生成一笔记账凭证。当我们回过头来,想用当时的会计科目、记账凭证、报表再去做大数据分析的时候,发现根本不可能,因为当时就没有采集到这些数据。

所以现在可以看到我们财务共享服务中心把相应的酒店信息、机构商家等等分门别类的全部都做采集,这是为了给未来做大数据分析做准备。

完成了数据分析后,用什么样的视觉表达形式能更加富有冲击性呢?我一直在想象,我们的财务共享服务中心是如何展示“郭奕在同一时段下预订了高额机票”这样一个行为?他们绝对不会拿一行文字来表达这个结论,一定是图形化地表达。接下来产生了最后的结论,比如说住宿费用产生频率较高的酒店是不是去统一签协议?比如说员工的差旅行为发生异动,公司到底干不干预?这都是在发挥数据分析的作用。

财务数字化如何支持预算分析?

第二个案例是关于预算预测的:

以前财务部门最痛苦的一件事情就是每年各个业务部门报预算,因为财务部门没有办法去衡量每个业务部门到底该花多少钱,脑海中找不到标杆,于是只好跟去年同期比。后来我们财务发现这样很被动,就换了一个思路:预算不是要来的,预算是挣来的。业务部门不要管我要预算,先告诉我,你来年业绩规模大概是多少?比如说来年五个亿的规模,或来年二十个亿的规模,相应分配的资源是不一样的。

那么问题就来了,怎么去衡量每一个业务单位明年能完成多大的合同额?

财务共享服务中心搭建了这样几个维度的大数据体系,包括了国情、客情、竞情、我情,每一个维度都有相应的 KPI 数据去承载。比如我情,如果我们有一百个商机,到底有百分之多少能产生合同,合同有多少产生回款?基于这样一个大数据的分析,我们基本上可以锁定来年的规模,说不准是 5.23 亿或更准确,但是可以说你来年的规模是 5 亿到 5.5 亿,这就是我们财务共享服务中心在数据分析和预测方面做的一些工作。

最后回顾一下带着各位团友走过的财务数字化旅程的三步:第一步,财务共享服务中心实现了财务业务的标准化、流程化、信息化。第二步,用财务机器人和智能采集、智能识别等手段实现了自动化和智能化。第三个阶段财务数字化转型。

对于这三个阶段,我们有两个观点,第一个观点,建设财务共享服务是财务自动化、智能化和数字化转型的基础。第二个观点,这三个阶段可能会有重叠,比如说可以在建设财务共享服务的同时做一些自动化和智能化的应用,但是这三个阶段一定不会跨越式发展,不可能没有建财务共享服务中心就去做自动化,智能化,因为规模、量级、场景都是不存在的。

非常荣幸今天能够同在座各位一起走过这样一段旅途,也预祝大家在企业经营的实际工作中,能够真真正正地实现财务的数字化转型。中兴新云非常重视经验的积累、总结,今天无论是跟大家讲的成功案例,还是失败的教训,我们都会梳理、凝结为知识并出版出来,希望能够和大家一起进步。谢谢大家。

版权声明:本文作为中兴新云·财务云包括书面研究、社群互动和会议在内的持续性资讯服务的一部分发布。版权所有 2019 中兴新云。未经许可,不得复制。保留所有权利。